Tem uma coisa que me chama atenção, são os temas abordado no livro Sabedoria dos Tempos a Conquista da Riqueza e O Homem mais Rico da Babilônia, ambos falam que devemos poupar pelo menos 10% de toda riqueza gerada. Exemplo, se ganho R$1.000 por mês devo poupar R$100, quando trabalhava ganhava menos do que esse valor e em porcentagem poupava mais.

Mas vamos ao que interessa, eu sei que é difícil para muitos poupar 10% do dinheiro, tem gente que sempre está faltando dinheiro no fim de mês, imagine poupar dinheiro? Pode parecer um absurdo mas é simples, assim que poupar os primeiros meses vai pegando o ritmo, vai se acostumando quando menos se espera já virou hábito poupar parte do salário. E vamos mostrar a seguir a importância de reservar 10% do salário, ainda mais para quem deseja riqueza, tranquilidade e prosperidade.

Se você pegar uma simples poupança de R$5.000 e aplicar num Títulos Públicos com vencimento para daqui a 20 anos com juros de 14% a.a, no final de 20 anos terá um rendimento de R$68.717,44. Mas tem um porém aqui, em títulos público a longo prazo você não encontra juros de 14%a.a. no momento e 68.717,44 daqui a 20 anos será um valor irrisório por causa da inflação. Mas lembre-se que como exemplo fizemos um único investimento de R$5.000.

Quero que entenda o raciocínio. Para nos livramos de inflação existe Títulos Públicos que é indexado a IPCA (índice de inflação) mais um acréscimo de 7,5% a.a. isso significa que temos 7,5% a.a. em juros real, período de grandes inflaçãos será corrigido pelo indexador. A inflação está livre de ver o dinheiro tão corroído (a proteção do dinheiro é tão importante quanto poupar).

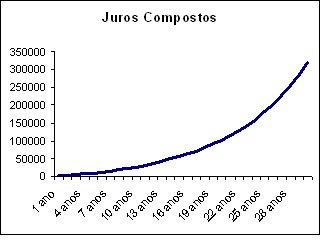

A segunda parte é que você não vai fazer um único investimento inicial, o ideal é poupar os 10% do salário justamente para poupar, se você ganha R$1.000 por mês e poupa R$100, por ano emos 1.200 para investir, levando em consideração o mesmo ganho salárial durante 20 anos. Com aplicações apenas em Títulos Públicos e investindo essa poupança por ano e supondo que em média o título indexado ao IPCA renda 12%a.a então temos um rendimento final de $86.462,93, se estendermos para 30 anos com as mesmas condições temos R$289.599,22. Observaram como o juros composto de comporta? A cada ano, os juros sobre juros trazem um grande rendimento, o que começou hoje como um pouco valor 10 anos depois, por causa do juros composto, faz uma grande diferença.

Os valores acima pode ser muito maior se levarmos em conta as condições do juros brasileiro, sendo que a Taxa Selic era cerca de 26% nos primeiros meses do governo Lula. O risco do Título Público? É claro que existe e na medida que for se aproximando das eleições temos que acompanhar atentamente, a ascensão de uma Heloisa Helena é motivo suficiente de se desfazer dessas aplicações, mais para isso temos a diversifição como debêntures, CDI, Renda Fixa, Imóveis, Ações... Mas uma coisa é certa, quanto mais cedo começar a poupar, melhor estudar os investimentos disponíveis, melhor deixar o dinheiro rendendo nos juros compostos mais cedo será sua aposentadoria, e melhor ainda, sem depender da previdência social.

Veja como os juros compostos se comportam graficamente:

Para quem deseja brincar um pouco com os juros compostos segue a fórmula abaixo. Vai mudando os anos aplicados, os valores investidos anual e os possíveis juros.

Vf = C * (((1 + j)^n)-1) / j

Vf = Valor futuro da aplicação

C = Capital investido durante o período

j = taxa de juros constante durante o período ( em decimais)n = período

咳はどうな種類がありますか?

8 years ago

0 comentários:

Post a Comment